住宅ローンを利用する場合、自分で借りたいと思う金額を借りられるわけではなく、年収によって設定された割合に当てはまっていないと、そもそも銀行からお金を借りるための審査を受けることが出来ません。

審査をする銀行によって目安となる数値(審査金利、返済負担率など)が異なります。住宅ローンにもフラット35という公的融資で借入期間中の金利が固定のタイプや、民間金融機関で、期間ごとの固定金利や、変動金利という様々なタイプがあります。

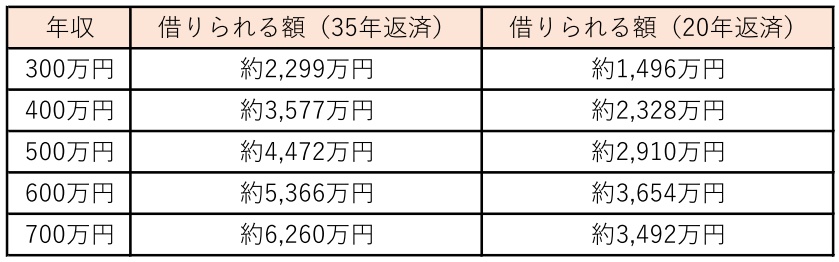

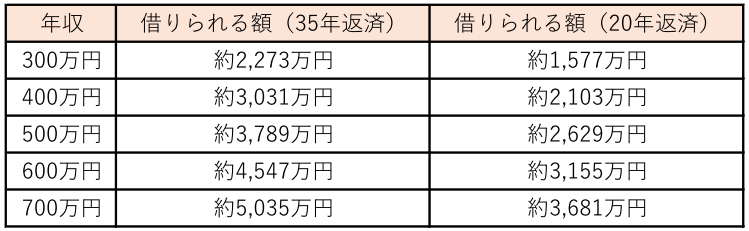

下記はフラット35と都銀A銀行の例で比べてみました。 まずはご自身が借りたい金額が年収に対してこの表の中に当てはまっているのか 確認してみましょう!

【フラット35の場合】

※自己資金が10パーセント以下で、融資金利が1.9%の場合

年収400万円未満 →返済負担率 30パーセント以下

400万円以上 →返済負担率 35パーセント以下

【都銀A銀行の場合】

※審査金利が、3パーセントの場合

年収 基本一律 返済負担率で35パーセント

金利は毎月変更になります。それによって、借入可能額も変わる場合も増減します。 自己資金や審査をする金融機関によって、基準となる金利も変わってくることもありますので、詳細は担当者までお問い合わせください。

初回投稿日(2024年4月26日)