住宅ローンを利用する際、金融機関は公的な書面でその人の年収を見て、 返済能力があるかどうかを判断します。

今回は個人事業主の方の年収の計算方法をお伝えします。

個人事業主の方の年収

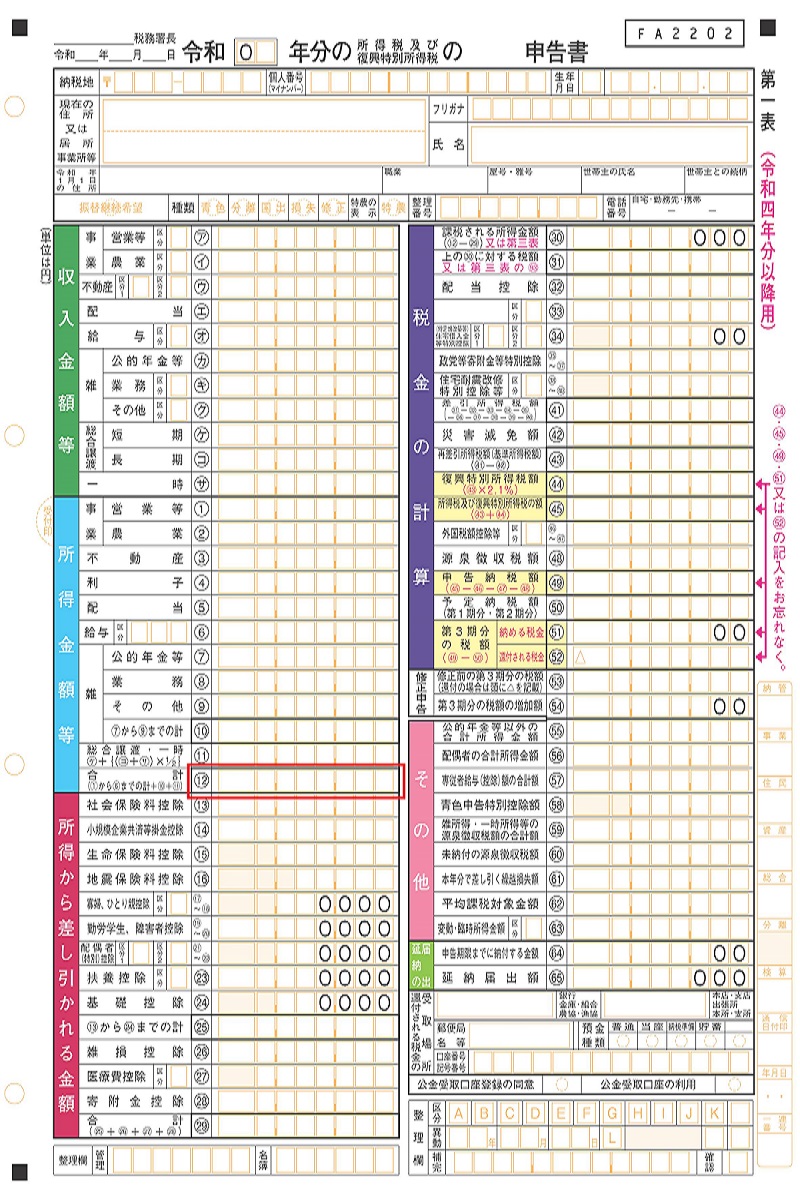

個人事業主の方は基本的に確定申告をされていると思いますが、 確定申告書には「収入金額等」と「所得金額等」の欄があります。

※確定申告書第一表左側の欄

「収入金額」とは事業活動によって入ってきたお金のことです。 売上高や年商とも呼ばれます。 「所得金額」とは収入から経費を差し引いたお金のことです。

上記の画像の赤枠⑫の欄「所得金額の合計」が年収と呼ばれるものです。

また「所得金額の合計」は確定申告をされている方が支払う税金に直結します。 そのため中には税金の支払いを抑えるために経費をコントロールして「所得金額の合計」を調整し、税金対策をされる方もいらっしゃるようです。 先程金融機関は返済能力があるかどうかを年収で判断すると書きましたが、 ⑫の「所得金額の合計」を年収として見ますので、税金対策の為に「所得金額の合計」を減らすと 「収入金額」が大きく、事業が安定していたとしても、借入できる金額が下がってしまう例もあります。

事前審査のすすめ※特に事業を始めて3年(3期)以内の方

また、個人事業主の方は住宅ローン審査の際、金融機関から直近3期分の決算書を求められることが一般的です。

(必要条件は金融機関によって異なります。) まだ事業を始めて3年経っていない・・・という方もいらっしゃるかとは思いますが 、そういった方でもご利用できる可能性があるのがフラット35です。

フラット35は1期分でも確定申告がされていれば申し込みの条件自体はクリアになります。 つまり事業を始めた翌年には申し込みが可能になります。 不安な方は事前審査が可能ですので、まずはそちらをご利用されることをお勧めします。実際に自身がどれ程の資金の融資が可能なのかを事前に調べることができます。

≪必要書類等≫※金融機関によって異なります

・確定申告書一式 3期分

・決算書 3期分

・身分証明書

・健康保険証

・印鑑

上記を持って、フラット35取り扱いの金融機関か、不動産業者に相談すると事前審査が可能です。

個人事業主や自営業の方で、住宅ローンは厳しいと先入観を持っている方も多いかとは思いますが 、諦める前にまずは相談をされることをお勧めします。

早速どれくらい借りることができるか事前審査をやってみたい方は、代々木駅近徒歩1分のお店やオンラインで無料相談してみませんか?

渋谷区で中古マンションをお探しの方は、渋谷区の中古マンション掲載数No1の”中古マンションなび渋谷区”で希望の物件を探してみませんか?

(初回投稿日:2023年5月26日)

(最終更新日:2025年1月31日)