ワイド団信は、通常の団体信用生命保険に加入できない健康状態をお持ちの方のために、通常の加入条件よりも条件が緩和された団体信用生命保険のことを言います。

団体信用生命保険は、住宅ローンを組まれた方がお亡くなりになってしまったり、高度障害になった場合に、保険会社が残った住宅ローンの支払いをしてくれて、ご家族が住宅ローンを払い続けずに住み続けられるような保険のことです。

そのため、団体信用生命保険は「高血圧」や「糖尿病」、「肝機能障害」といった病気を発症していると団体信用生命保険に加入できないことがあります。

□関連記事:住宅ローンは保険が付いているって本当?

そのような通常の団体信用生命保険に加入できない方へも間口を広げているのがワイド団信というものです。

しかし、あくまでも住宅ローンを取り扱っている金融機関が提携している保険会社の基準に準ずる必要があり、どの程度の病状であればワイド団信に加入できるかについて、明確に公表されていないため、事前に結果がわかるわけではなく、審査が必要になります。

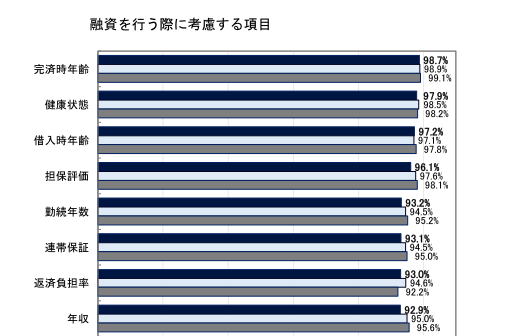

●住宅ローンと健康状態について

住宅ローンは健康状態が良好でなければ住宅ローンの審査がスムーズに通ることが難しい場合があります。

住宅ローンの審査は、総合的に様々なことを確認し、住宅ローン融資の可否が決まります。

健康状態が良好であることは、ほとんどの銀行が気にしている項目となっており、健康診断の結果も提出する必要がある場合もあります。

※令和4年度国土交通省、民間住宅ローンの実態に関する調査より抜粋

●加入条件が緩和された団体信用生命保険:「ワイド団信」について

生命保険では、引受緩和型という通常時より健康状態での保険の引受範囲を広げているものあります。

そのため、健康体の通常の生命保険と比べると保険料は割高になりますが、これに関しては通常の生命保険に加入できず、保険に加入したいという方にとって役立っている保険です。

そして、団体信用生命保険にも引受緩和型があり、それが「ワイド団信」という団体信用生命保険のことです。

冒頭に記載してある「高血圧」、「糖尿病」、「肝機能障害」などの健康状態の問題で通常の団体信用生命保険に加入できない場合でも加入条件が緩和された「ワイド団信」では加入できる可能性があるというものです。

●ワイド団信に加入する場合の返済金額の違いについて

ワイド団信に加入できる銀行の場合、通常の団体信用生命保険の住宅ローンの金利に0.2%から0.3%が上乗せされるのが標準です。

具体例として、

・借入金額:8,000万円

・変動金利:0.675%

・返済期間:35年

・返済方法:元利均等にて

35年という長い期間の返済期間になると0.2%や0.3%の違いが返済金額に大きな差を生じさせます。

ワイド団信は、健康状態に問題がある方でも住宅ローンを借入できるメリットがありますが、金利が上乗せされるデメリットもあることを知っておきましょう。

ワイド団信の場合、銀行によって取り扱っていない場合もあり、営業スタッフに事前に相談のうえ告知内容や金利の上乗せ部分などの条件をしっかりと確認することが大切です。

渋谷区で中古マンションをお探しの方は、渋谷区の中古マンション掲載数No1の”中古マンションなび渋谷区”で希望の物件を探してみませんか?

(初回投稿日:2023年6月2日)